DAT Barometer Mai 2025:

Schwerpunkt Pkw-Kaufplaner

Führen hohe Reparaturkosten vermehrt zum Autokauf?

Der Pkw-Markt hat sein erstes Quartal 2025 mit gemischten Vorzeichen abgeschlossen: Gebrauchtwagenmarkt auf Vorjahr, Neuwagenmarkt leicht darunter. Nun kommt es also auf diejenigen Menschen an, die kurz vor einem Autokauf stehen. Für sie gilt es, die passende Antriebsform im passenden Pkw zu finden. Soviel vorab: Etwas mehr Privatpersonen tendieren zu einem Neu- als zu einem Gebrauchtwagen.

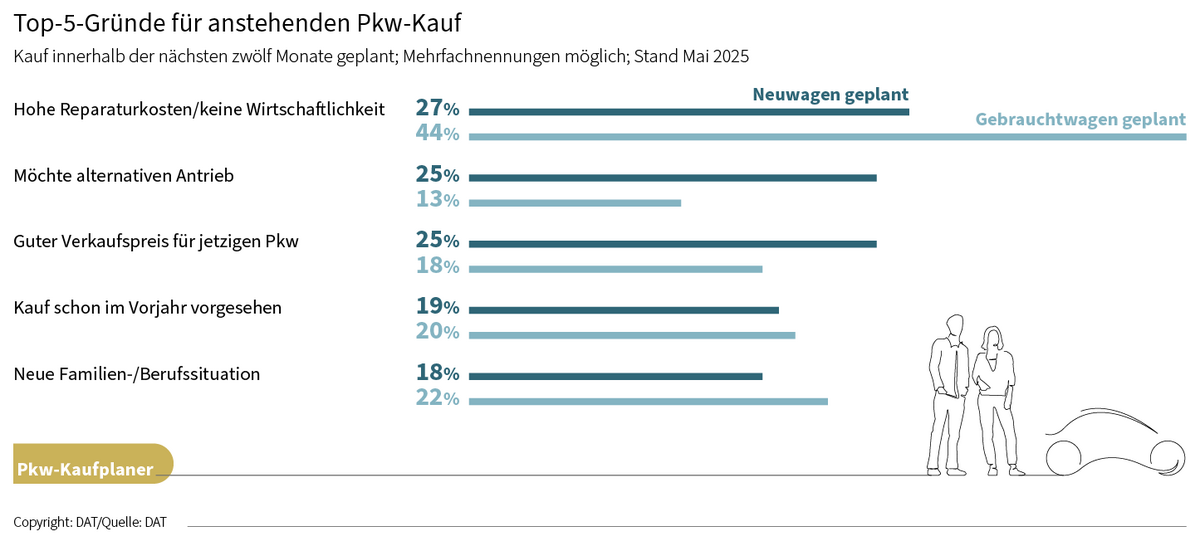

Was beide vereint, ist aber der Hauptgrund für den Autokauf: hohe anstehende Reparaturkosten und die damit nicht mehr gegebene Wirtschaftlichkeit des bisherigen Pkw. 44% aller Gebrauchtwagenkaufplaner und damit nochmals mehr als 2024 (39%) gaben dies als Hauptgrund an. Bei den Neuwagenkäufern waren es aktuell mit 27% zwar deutlich weniger, aber auch dies bedeutet eine spürbare Steigerung zum Vorjahr (+4 Prozentpunkte). Die Signale sind somit deutlich: Die über die letzten Jahre gestiegenen Reparaturkosten gepaart mit einem deutlich gealterten Fahrzeugbestand lässt die Menschen in die Anschaffung eines Neuwagens oder neuen Gebrauchtwagens investieren, die es sich leisten können.

Dies mag gut für die Verkaufszahlen sein, es zeigt aber auch eine Entwicklung, die in den kommenden Jahren noch dramatische Folgen haben kann. Wenn Reparaturkosten überhandnehmen, ist die Mobilität vieler Menschen nicht mehr gesichert. Dass schon jetzt speziell bei den Gebrauchtwagenkäufern das Geld nicht mehr in dem Maße vorhanden ist, zeigt deren Finanzierungsabsicht, die deutlich höher ist als bei den Neuwagenkaufplanern.

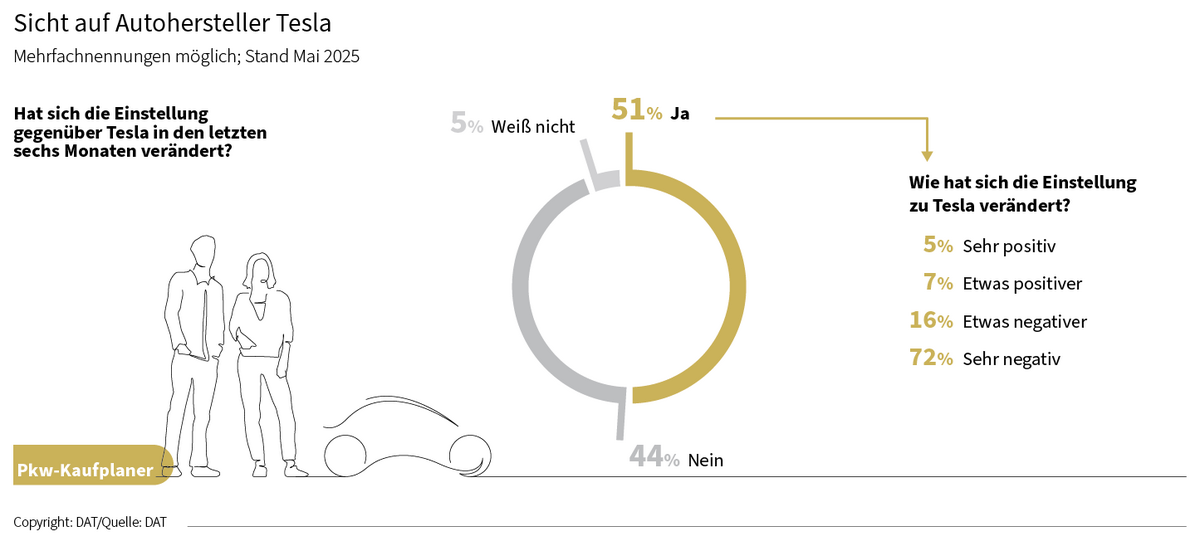

Interessant bleibt die Sicht auf E-Mobilität und dort speziell auf die Marke Tesla. Hier macht sich eine drastische Veränderung auf das Image dieser Marke bemerkbar. Für die Hälfte der Befragten ist ein Tesla keine Kaufoption.

Übersicht zum Thema Pkw-Kaufplaner

Neuwagen bleiben begehrt:

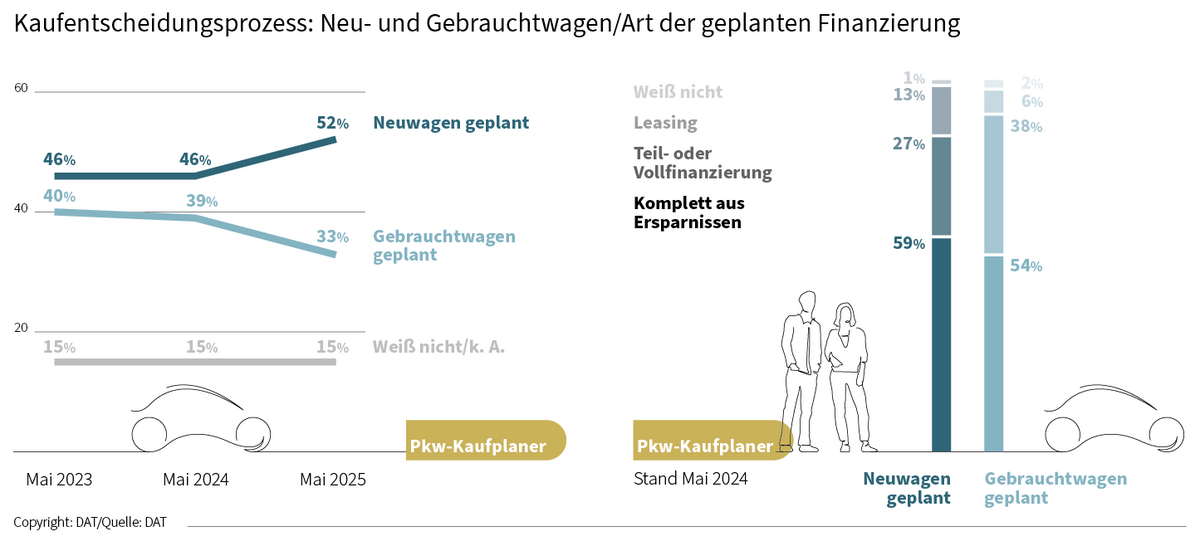

Endverbraucher, die sich aktuell im Kaufprozess befinden, tendieren etwas stärker zu einem Neuwagen als in den vergangenen zwei Jahren. Demnach planen 52% die Anschaffung eines Neuwagens, im Mai 2024 und 2023 waren es jeweils 46%. Der Anteil derjenigen, die aktuell zu einen Gebrauchtwagenkauf tendieren, liegt bei 33% (2024: 39%, 2023: 40%). Erstmals wurden die Pkw-Kaufplaner auch nach ihrem Finanzierungsverhalten gefragt. Aktuell scheinen Neuwagenkäufer eher die eigenen Ersparnisse verwenden zu wollen (59%) und seltener zu einer Finanzierung zu greifen (27%). Bei den Gebrauchtwagenkäufern sind ebenfalls die Ersparnisse die Quelle Nr. 1 (54%), aber der Bedarf an Finanzierungen liegt mit 38% deutlich über den Neuwagenkäufern.

Hohe Reparaturkosten sind Kaufgrund Nr. 1:

Fragt man die aktuellen Pkw-Kaufplaner nach den Kaufgründen, so sind beide Gruppen – Neu- und Gebrauchtwagenkaufplaner – einig, dass die hohen anstehenden Reparaturkosten der Hauptgrund seien. Vor allem bei den Gebrauchtwagenkaufplanern liegt dieser Grund mit 44% deutlich über den Neuwagenkaufplanern (27%). Zu den weiteren Top-5-Gründen zählen speziell bei letztgenannter Gruppe der Wunsch nach einem alternativen Antrieb und der derzeit gute Verkaufspreis für den aktuellen Pkw (jeweils 25%). Bei den Gebrauchtwagenkaufplanern folgte nach den Reparaturkosten mit deutlichem Abstand die neue Familien- oder Berufssituation als Kaufgrund (22%), gefolgt von der Tatsache, dass die Anschaffung eigentlich schon im Vorjahr vorgesehen war (20%).

Neuwagenkaufplaner tendieren zu BEV:

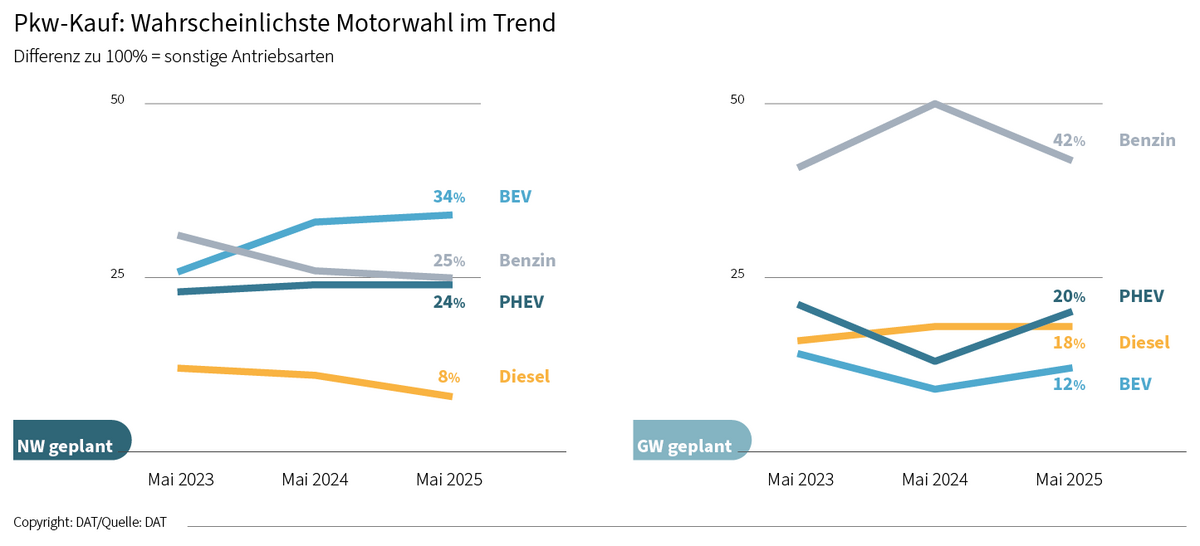

34% der Neuwagenkaufplaner würden derzeit zu einem rein batterieelektrischen Pkw greifen. Dies ist erneut eine, wenn auch nur leichte Steigerung zum Vorjahr (2024: 33%; 2023: 26%). Wer aktuell zu einem Gebrauchtwagen tendiert, der sieht vor allem einen Benziner als erste Wahl (42%). BEV rücken bei dieser Gruppe mit 12% deutlich seltener in den Fokus. Auffällig bei den Gebrauchtwagenkaufplanern ist die wieder gestiegene Absicht, einen PHEV zu kaufen (20%; 2024: 13%), während Diesel-Pkw mit 18% leicht darunter liegen. Bei Neuwagenkaufplanern kommen die PHEV mit 24% nach den Benzinern auf den dritten Rang der präferierten Motorarten.

Für Mehrheit der Pkw-Kaufplaner hat sich Sicht auf Tesla verändert:

Fragt man alle Pkw-Kaufplaner, ob sich ihre Einstellung gegenüber Tesla in den vergangenen sechs Monaten verändert habe, antworteten 44% mit „nein“, während über die Hälfte (51%) dies bejahte. Betrachtet man diese Ja-Sager genauer und fragt, wie sich deren Einstellung im letzten halben Jahr geändert habe, so erhält man folgendes Ergebnis: 72% dieser Teilgruppe bestätigen, dass ihre Einstellung nun „sehr negativ“ sei, weitere 16% sagten „etwas negativer“. Diejenigen, bei denen sich die Einstellung zu Tesla zum Positiven geändert hat, lagen bei 7% („etwas positiv“) bzw. 5% („sehr positiv“).

Tesla ist für 50% der Pkw-Kaufplaner keine Kaufoption:

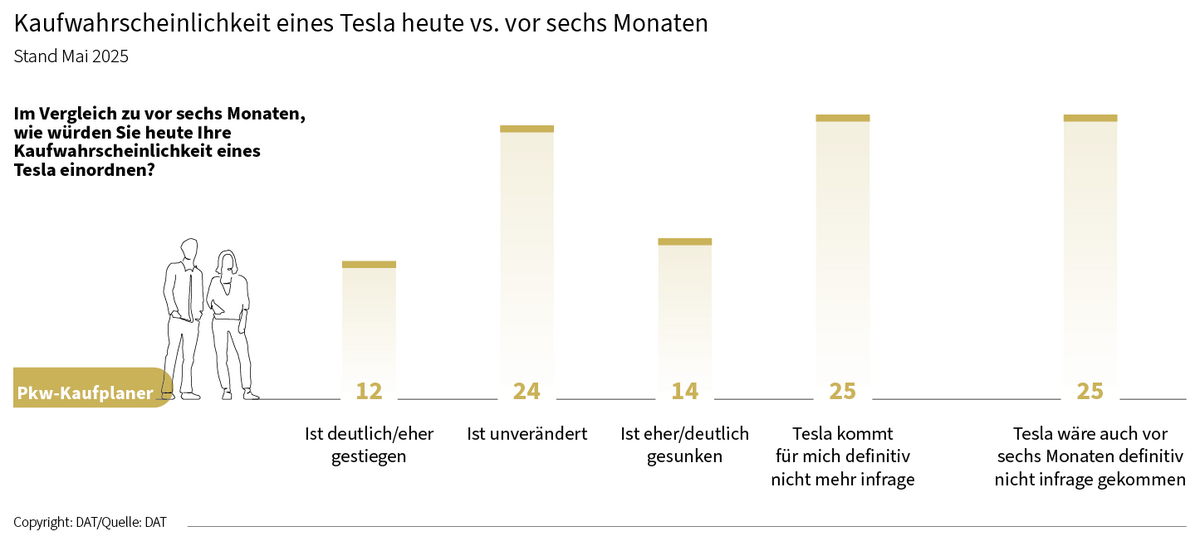

Alle Pkw-Kaufplaner wurden ferner dahingehend befragt, wie sie die Kaufwahrscheinlichkeit eines Tesla im Vergleich zu vor sechs Monaten derzeit einordnen würden. Bei 12% aller Befragten ist die Wahrscheinlichkeit eher oder deutlich gestiegen. 24% sehen die Situation unverändert. Damit tendieren 36% aller Befragten weiterhin zu einem Tesla. 14% gaben zu Protokoll, dass die Kaufwahrscheinlichkeit eher/deutlich gesunken sei. 25% sagten, Tesla käme heute definitiv nicht mehr infrage. Weitere 25% bestätigten, dass auch vor sechs Monaten ein Tesla definitiv nicht infrage gekommen wäre.

Methodik

Das DAT Barometer ist eine Momentaufnahme aus primär-/sekundärspezifischen Automarkt-Daten.

Für die Befragung privater Pkw-Kaufplaner (Mai 2025) wurde im Auftrag der DAT eine repräsentative Stichprobe von 1.081 Online-Interviews (CAWI) über die GfK im Zeitraum 28.04.–06.05.2025 durchgeführt. Die Datengewichtung erfolgte nach KBA-Pkw-Bestand (Marke u. Motorart).

Grundsätzliche Hinweise

Unter dem Namen „DAT Diesel-Barometer®“ wurde im April 2017 eine monatliche Online-Publikation der DAT ins Leben gerufen, um die Diskussion um den Diesel zu versachlichen. Gemäß dem Auftrag der DAT, als neutrale Instanz die Daten der Automobilbranche zu sammeln, anzureichern und diese wieder strukturiert dem Markt zur Verfügung zu stellen, konnte eine umfangreiche Wissensplattform geschaffen werden. Diese soll unter dem Namen DAT Barometer auch weiterhin als Grundlage all denjenigen dienen, die sich in öffentlichen Diskussionen über Themen aus der Automobilbranche vorzugsweise auf Fakten als auf Meinungen stützen. Die unterschiedlichen Perspektiven (private Autokaufplaner, Pkw-Halter, Automobilhändler, Fuhrparkverantwortliche) der einzelnen Veröffentlichungen zeigen hierbei das Spektrum des Marktes und dessen Sicht auf die individuelle Mobilität.

Sämtliche im DAT-Barometer enthaltenen Angaben sind urheberrechtlich geschützt. Nachdruck und fotomechanische/digitale Wiedergabe, auch auszugsweise, nur mit Quellenangabe „Deutsche Automobil Treuhand GmbH (DAT)“. Kommerzielle Nutzung, auch auszugsweise, nur nach vorheriger Zustimmung der DAT.

- DAT Barometer April 2025 Schwerpunkt E-Mobilität im Pkw-Bestand

- DAT Barometer März 2025 Schwerpunkt Flotte und Fuhrpark

- DAT Barometer Februar 2025 Schwerpunkt Rahmenbedingungen

- DAT Barometer November 2024 Schwerpunkt Handel

- DAT Barometer Oktober 2024 Schwerpunkt Pkw-Halter

- DAT Barometer September 2024 Schwerpunkt Pkw-Halter

- DAT Barometer Juli 2024 Schwerpunkt KBA-Daten

- DAT Barometer Juni 2024 Schwerpunkt Pkw-Kaufplaner | BEV

- Archiv

DAT Barometer Archiv

Alle Details zu bisherigen Themen, schneller Zugriff auf alle Grafiken, einfache Recherche sämtlicher Daten – rückwirkend bis 2017.