DAT Barometer Juli 2025:

Schwerpunkt KBA

Das neue Normal des (E-)Automarktes?

Das erste Halbjahr 2025 hat auf den ersten Blick mit einer sehr gemischten Zwischenbilanz abgeschlossen. Der Gebrauchtwagenmarkt kam auf 3,3 Mio. Einheiten und lag quasi exakt auf Vorjahresniveau (+0,3%). Der Neuwagenmarkt erreichte nur 1,4 Mio. Einheiten und ging somit gegenüber dem ersten Halbjahr 2024 um 4,7% zurück. Allein im Juni 2025 waren im Vergleich zum Juni 2024 alle Neuzulassungen im dicken zweistelligen Minus: Zweiräder -19,8%, Pkw -13,8%, Busse -25,8%, Lkw -33,3%, Zugmaschinen insgesamt -22,5%, sonstige Kraftfahrzeuge -24,0%.

Unterm Strich: gewerbliche Pkw-Zulassungen -15,5%, private Pkw-Zulassungen -10,2%. Das ist alles andere als gut. Aber: Es gibt sie noch, die guten Nachrichten. Trotz aller Widrigkeiten scheint sich der Markt in eine Richtung zu entwickeln, die man als das neue Normal bezeichnen könnte. Hierbei spielt die Elektromobilität eine wichtige Rolle, denn sie kommt. Langsam, aber sie kommt, und sie kommt stetig. Und das mittlerweile auch bei den privaten Neuzulassungen.

Die Analyse der Zahlen des Kraftfahrt-Bundesamtes (KBA) für dieses DAT Barometer bringt in diesem Kontext einige Wahrheiten ans Licht, die für dieses neue Normal sprechen: Bei gewerblichen und privaten BEV-Neuzulassungen ist das übliche Verhältnis von zwei Dritteln zu einem Drittel nun fest verankert. Die privaten BEV-Neuzulassungen haben zudem leicht aufgeholt und liegen nur noch knapp unter den BEV-Besitzumschreibungen.

Alles in allem zeigt der E-Auto-Markt bei nüchterner Betrachtung eine Entwicklung, die sich den Realitäten angepasst hat.

Abschließend sei noch erwähnt: Bei den Verbrenner-Antrieben lohnt es sich, etwas genauer hinzuschauen und die Mildhybride korrekt zu den Verbrennern zu rechnen. Dann sieht der Markt nicht nur normaler, sondern auch ein Stückchen ehrlicher aus.

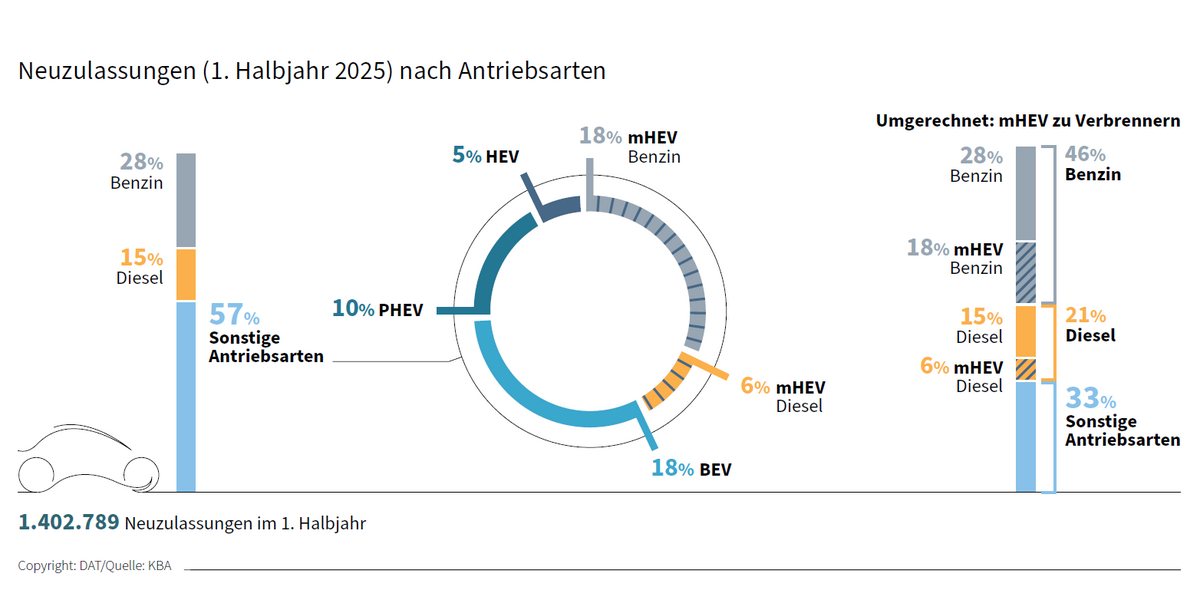

- Neuzulassungen 1. Halbjahr 2025 nach Antriebsarten: Realistische Betrachtung des Verbrennermarktes

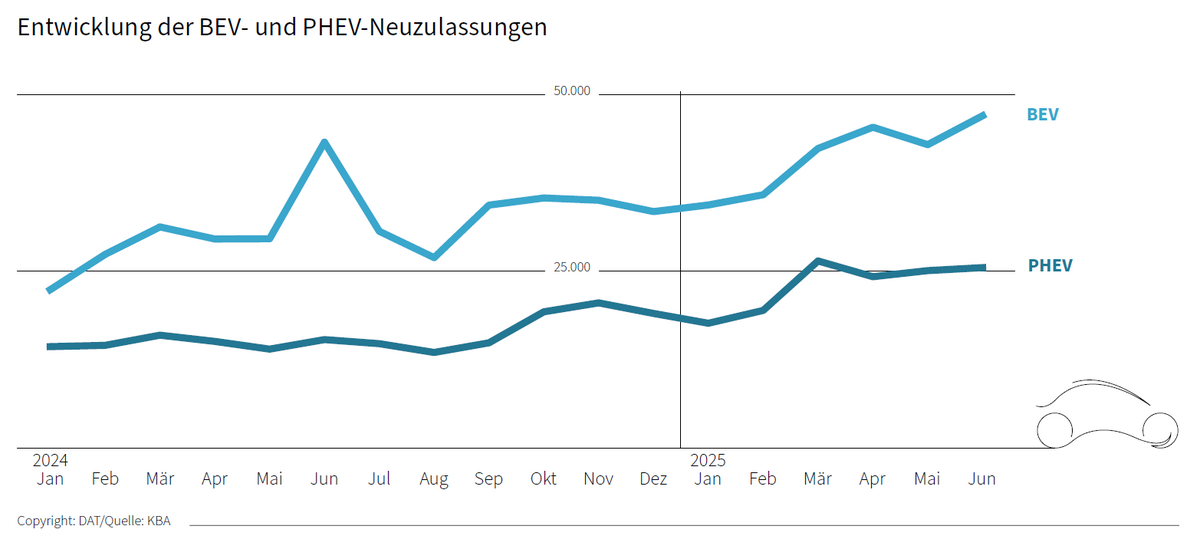

- Entwicklung der BEV- und PHEV-Neuzulassungen: Steigender Trend

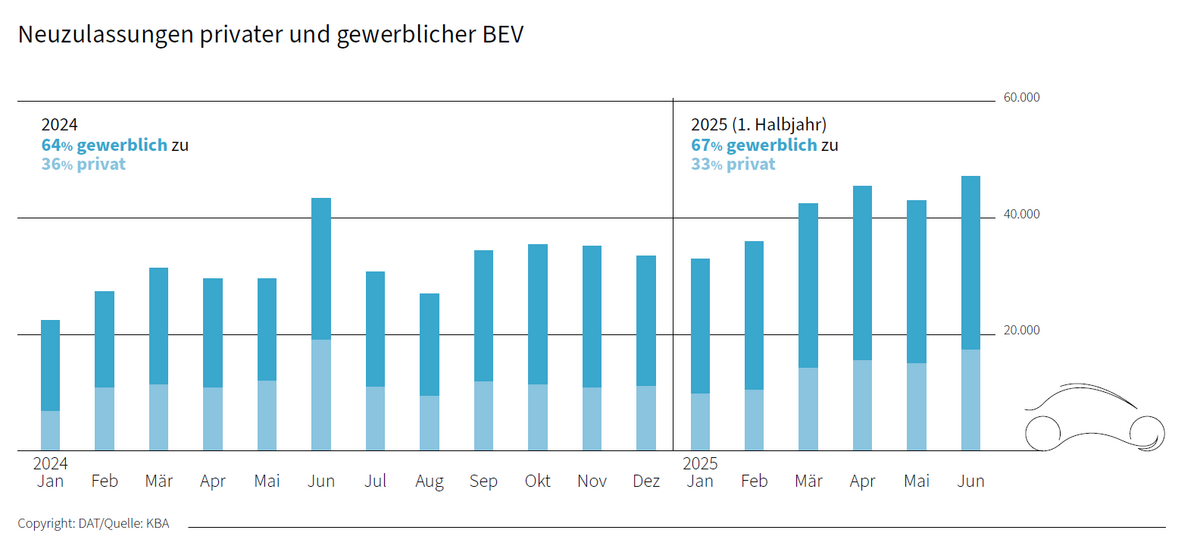

- Neuzulassungen privater und gewerblicher BEV: Verhältnis normalisiert sich

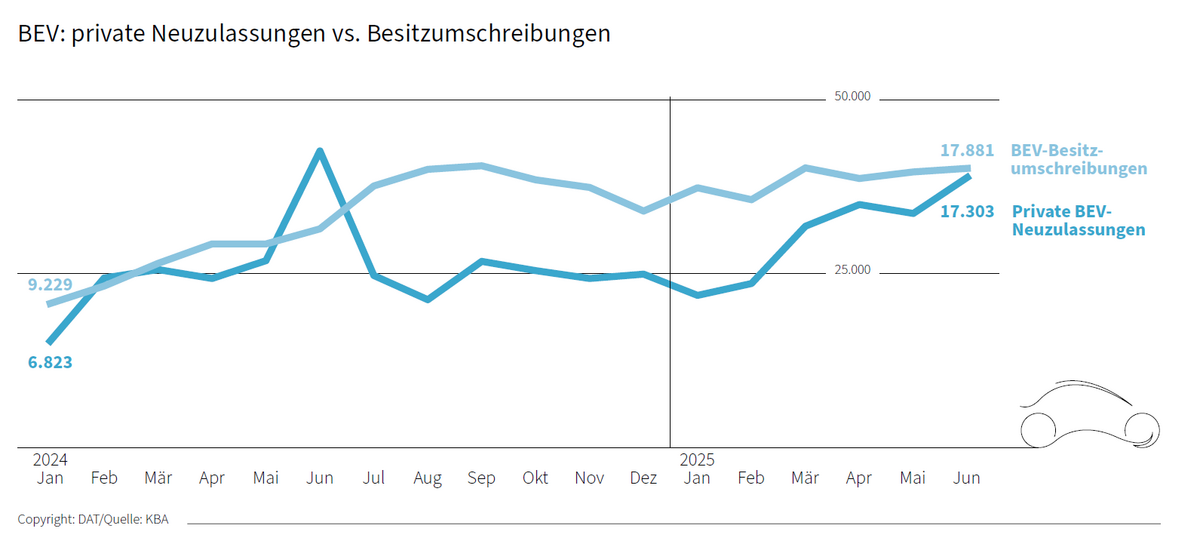

- Private Neuzulassungen vs. Besitzumschreibungen von E-Autos: Private BEV-Neuzulassungen holen auf

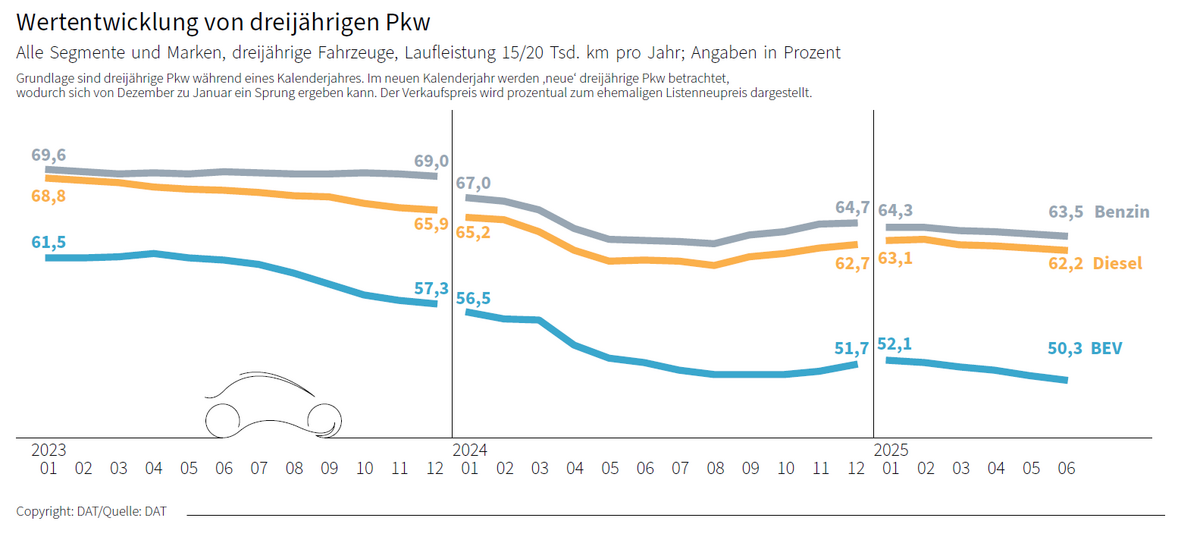

- Wertentwicklung von dreijährigen Pkw: Weiterhin hohe Restwerte bei Verbrennern, Abstand zu BEV bleibt deutlich

Realistische Betrachtung des Verbrennermarktes

Die Neuzulassungsstatistik des KBA enthält seit über drei Jahren eine detailliertere Betrachtung der alternativen Antriebe, darunter speziell der Mildhybrid-Antriebe. Aufgrund deren technischer Beschaffenheit (48-Volt-Startergenerator) wurden sie offiziell zu den elektrifizierten und damit alternativen Antrieben gerechnet. Dadurch sank der Dieselanteil auf zuletzt 15, der Benzinanteil auf 28, und die alternativen bzw. sonstigen Antriebsarten stiegen auf 57%.

Addiert man jedoch korrekterweise die Diesel-Mildhybride zu den Diesel-Pkw und die Benzin-Mildhybride zu den Benzinern, erhält man eine realistischere Sicht auf den Markt. Benzin bleibt im ersten Halbjahr 2025 mit 46% an der Spitze, gefolgt vom Diesel mit 21%. Von den 33% der sonstigen Antriebsarten machen die BEV 18% aus, PHEV liegen bei 10%.

Steigender Trend bei BEV- und PHEV-Zulassungen

Die Anzahl der neu zugelassenen, rein batterieelektrischen Pkw und der Plug-In-Hybride steigt langsam, aber stetig.

Während in den Jahren 2022 und 2023 nicht zuletzt wegen der auslaufenden staatlichen Förderprämien eine Berg- und Talfahrt bei den BEV zu beobachten war, hat sich der Markt normalisiert. Eine leicht steigende Nachfrage ist spürbar, aber auch die taktischen Zulassungen (z. B. Zulassungen auf Hersteller, Handel etc.) beider Antriebsarten zeigen ein stetig steigendes Niveau. Interessanterweise bleiben die PHEVs aufgrund ihrer steuerlichen Vorteile ein vor allen für den gewerblichen Markt wichtiger Volumenbringer.

Grundsätzlich werden im Schnitt pro Monat knapp doppelt so viele BEV wie PHEV neu zugelassen.

Verhältnis von privaten und gewerblichen BEV-Neuzulassungen normalisiert sich

Privatpersonen bleiben zögerlich bei der Anschaffung von rein batterieelektrischen Pkw. Die monatlichen Neuzulassungen dieser Käufergruppe zeigt eine mittlerweile zwar leicht ansteigende Nachfrage (seit Jahresbeginn im Monatsmittel etwa 14.000 Einheiten), aber im Vergleich zu den gewerblichen mit deutlich über 20.000 Einheiten monatlich bleiben die privaten Zulassungen deutlich dahinter. Sie haben sich auf ein Verhältnis von etwa einem Drittel (privat) zu zwei Dritteln (gewerblich) eingependelt.

Zur Erinnerung: 2022 und Ende 2023 gab es Monate, da lagen die privaten BEV-Neuzulassungen vor allem wegen der Prämien bei fast 60%. Seit 2024 fielen diese auf aktuell durchschnittlich 33%.

Private BEV-Neuzulassungen holen auf

2025 ist das Jahr, in dem die privaten BEV-Neuzulassungen eine sehr außergewöhnliche Entwicklung zeigen. Nach deren massiven Einbruch im Juli 2024 bewegten sich diese nur auf einem niedrigen Niveau und wurden Monat für Monat deutlich von den BEV-Besitzumschreibungen überflügelt. Der Weg zum E-Auto lief für den privaten Endverbraucher somit vor allem über den Gebrauchtwagen- und nicht über den Neuwagenmarkt.

Nun hat nach sieben sehr mageren Monaten die private Nachfrage nach BEV angezogen und liegt mit zuletzt 17.303 Einheiten nur noch knapp 600 Einheiten unter den Besitzumschreibungen. In Summe registrierte das KBA im ersten Halbjahr knapp 82.300 privat neu zugelassene BEV und etwas über 103.000 BEV-Besitzumschreibungen.

Weiterhin hohe Restwerte bei Verbrennern, Abstand zu BEV bleibt deutlich

Obwohl der Gebrauchtwagenmarkt bei BEV an Attraktivität gewinnt, bleiben die Werte von dreijährigen gebrauchten BEV deutlich unter den Werten vergleichbarer Verbrenner. Trotz ihres ehemals höheren Listenneupreises als etwa bei den Benzinern liegen drei Jahre alte BEV aktuell bei nur 50% ihres ehemaligen Neupreises.

Benziner erzielen auf dem Gebrauchtwagenmarkt derzeit noch knapp 64, Diesel 62%. Alle Antriebsarten sinken derzeit leicht, aber der nach wie vor hohe Wertverlust von batterieelektrischen Gebrauchten bleibt ein zentrales Thema für die gesamte Branche.

Methodik

Das DAT Barometer ist eine Momentaufnahme aus primär-/sekundärspezifischen Automarkt-Daten.

Grundsätzliche Hinweise

Unter dem Namen „DAT Diesel-Barometer®“ wurde im April 2017 eine monatliche Online-Publikation der DAT ins Leben gerufen, um die Diskussion um den Diesel zu versachlichen. Gemäß dem Auftrag der DAT, als neutrale Instanz die Daten der Automobilbranche zu sammeln, anzureichern und diese wieder strukturiert dem Markt zur Verfügung zu stellen, konnte eine umfangreiche Wissensplattform geschaffen werden. Diese soll unter dem Namen DAT Barometer auch weiterhin als Grundlage all denjenigen dienen, die sich in öffentlichen Diskussionen über Themen aus der Automobilbranche vorzugsweise auf Fakten als auf Meinungen stützen. Die unterschiedlichen Perspektiven (private Autokaufplaner, Pkw-Halter, Automobilhändler, Fuhrparkverantwortliche) der einzelnen Veröffentlichungen zeigen hierbei das Spektrum des Marktes und dessen Sicht auf die individuelle Mobilität.

Sämtliche im DAT Barometer enthaltenen Angaben sind urheberrechtlich geschützt. Nachdruck und fotomechanische/digitale Wiedergabe, auch auszugsweise, nur mit Quellenangabe „Deutsche Automobil Treuhand GmbH (DAT)“. Kommerzielle Nutzung, auch auszugsweise, nur nach vorheriger Zustimmung der DAT.

DAT Barometer Archiv

Alle Details zu bisherigen Themen, schneller Zugriff auf alle Grafiken, einfache Recherche sämtlicher Daten – rückwirkend bis 2017.