DAT Barometer Februar 2026:

Schwerpunkt E-Mobilität aus DAT Report 2026

E-Mobilität zwischen Stabilisierung und Wachstumshoffnungen

Das Jahr 2026 beginnt mit zurückhaltenden Verkaufszahlen. Sieben Prozent weniger Neuzulassungen und elf Prozent weniger Besitzumschreibungen als im Januar 2025. Klar, der Januar ist per se ein eher ruhiger Monat, in dem auch noch einige Bestellungen aus dem Vorjahr abgearbeitet und ausgeliefert werden.

Aber der verhaltene Start könnte auch andere Gründe haben. Die gesamtwirtschaftliche Situation ist nach wie vor schwach. Und die E-Auto-Förderprämie, die erst ab Mai beantragt werden kann, könnte die Menschen abwarten lassen.

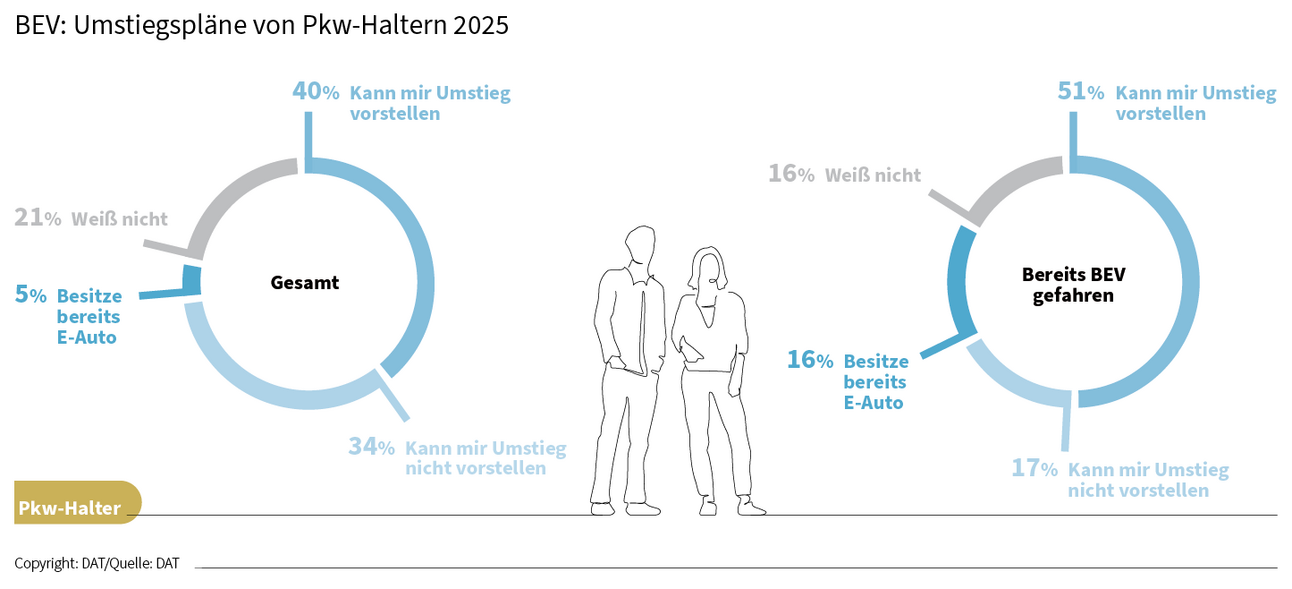

Apropos abwarten: Die Zahlen des aktuellen DAT Reports, aus dem einige Inhalte hier präsentiert werden, verdeutlichen ebenfalls dieses Verhalten. Dazu gehört das Spannungsfeld von Mobilitätsbedarf, hohen Kosten und Kaufzurückhaltung bei E-Autos. Viele Menschen bewegen sich zwar in Richtung E-Mobilität, aber weiterhin langsam. Einen Umstieg können sich 40% der Pkw-Halter vorstellen, deutlich mehr werden es, wenn man bereits selbst einmal ein E-Auto gefahren ist.

Bereits umgestiegen sind im vergangenen Jahr über 400.000 Privatpersonen. Sie schätzen sehr die ruhige Fahrt und zeigen sich begeistert von der Technologie.

Umgestiegen sind übrigens mehr Personen in Form eines gebrauchten als eines neuen E-Autos. Speziell die Akzeptanz gebrauchter E-Autos hängt eng mit privaten Lademöglichkeiten und einheitlich niedrigem Ladestrom zusammen. Bedenken bleiben aber weiter bestehen, und manchmal sind es Aspekte fernab der klassischen Hinderungsgründe wie Preis oder Ladeinfrastruktur. Der Wiederverkaufswert oder die Furcht vor höheren Werkstattrechnungen, einem plötzlichen Akku-Brand oder dem Liegenbleiben auf der Straße – all das ist noch in den Köpfen vieler Privatpersonen vorhanden.

Übersicht zum Thema E-Mobilität aus DAT Report 2026

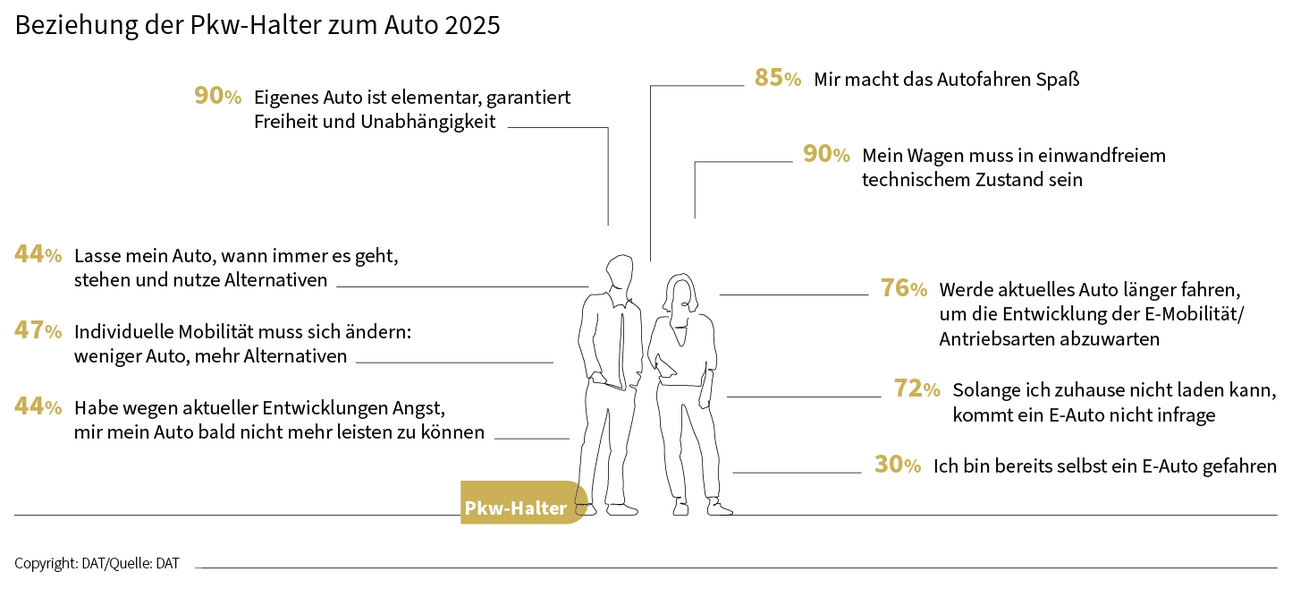

Das eigene Auto zwischen Emotionen, Bedenken und Elektromobilität

Die Beziehung der Menschen zu ihrem Pkw lässt sich in drei Themenfelder gliedern, aus der sich zahlreiche Erkenntnisse ableiten lassen. 1) Emotionen. 90% der Pkw-Halter bestätigten, ein eigenes Auto sei elementar, da es Freiheit und Unabhängigkeit garantiere. 85% gaben an, ihnen würde Autofahren Spaß machen. 2) Bedenken. Knapp die Hälfte meint, individuelle Mobilität müsse sich ändern hin zu mehr Alternativen. Und: Viele befürchten, sie können sich aufgrund der aktuellen Entwicklungen ihr eigenes Auto bald nicht mehr leisten. 3) Elektromobilität: Drei Viertel der Halter fahren ihr bestehendes Auto weiter, um die Entwicklung der E-Mobilität abzuwarten – und fast ebenso viele meinten, solange sie zuhause nicht laden können, käme ein E-Auto nicht infrage.

Umstiegspläne vorhanden – mit stärkerer Tendenz bei den E-Erfahrenen

40% aller Pkw-Halter können sich vorstellen, vom Verbrenner auf ein E-Auto umzusteigen. Dies ist eine leichte Steigerung gegenüber dem Vorjahr um zwei Prozentpunkte. Ein Drittel kann es sich dagegen nicht vorstellen, etwas über 20% wussten es zum Zeitpunkt der Befragung (noch) nicht, und 5% der privaten Pkw-Halter gaben an, bereits ein E-Auto zu besitzen. Fragt man nur diejenigen, die bereits ein E-Auto gefahren sind (aktuell 30% aller Pkw-Halter), können sich immerhin 51% den Umstieg vorstellen. 17% lehnen das ab, 16% wussten es nicht und ebenso viele gaben an, bereits ein E-Auto zu besitzen. Egal ob E-Erfahrung oder nicht: Konkrete Entscheidungen will die Mehrheit erst in drei bis fünf Jahren treffen.

Manche Vorbehalte rund um E-Mobilität halten sich

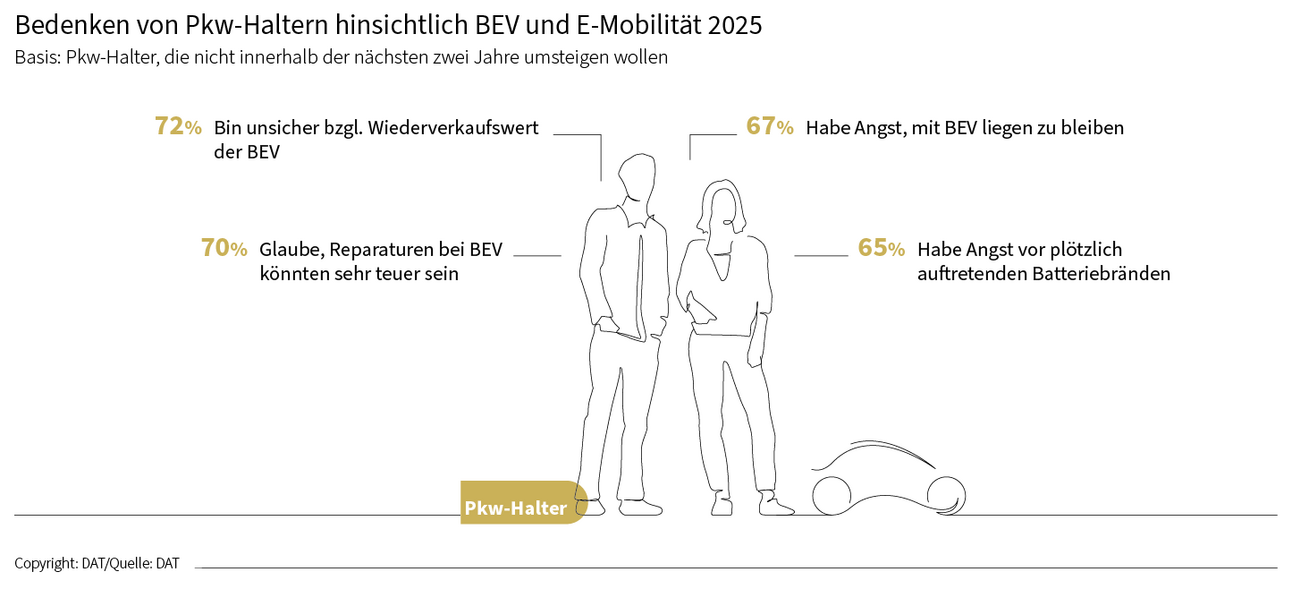

Neben den klassischen Hinderungsgründen bei E-Mobilität wie Anschaffungspreise oder Ladeinfrastruktur sind die Pkw Halter auch bei anderen Punkten weiter skeptisch. So zeigten sich 72% verunsichert, wenn es um den Wiederverkaufswert eines E-Autos geht. Warum ist das so? In seinem Autofahrerleben hat ein privater Halter im Schnitt sechs Pkw besessen, viele davon hat er vermutlich verkauft, in Zahlung gegeben oder anderweitig veräußert. Diese Erfahrung basiert auf Verbrennern, nicht auf BEV. Ähnlich viele glauben, dass Reparaturen an BEV teuer sein könnten. Etwa zwei Drittel aller Halter befürchten, sie könnten mit dem E-Auto liegen bleiben – oder dieses könnte sich plötzlich entzünden.

Mehr E-Gebrauchtwagen als neue E-Autos

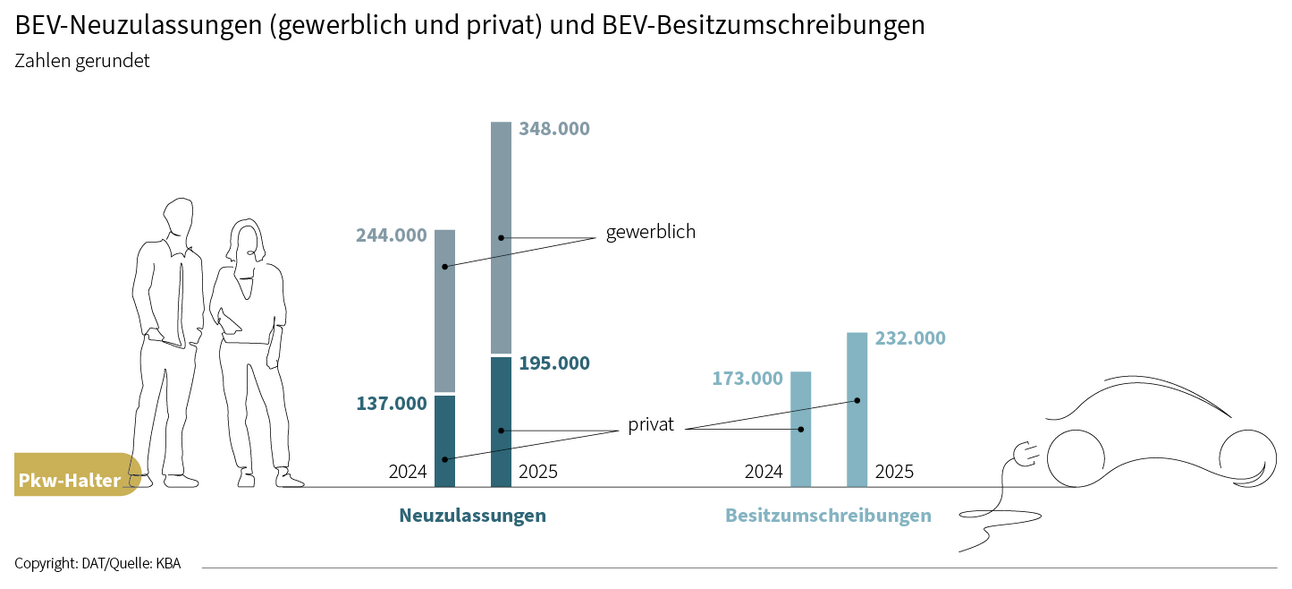

Die Anzahl der von privaten Haltern erworbenen neuen Elektroautos lag im vergangenen Jahr bei rund 195.000 Einheiten. Bei gebrauchten E-Autos waren es deutlich mehr: 232.000 Einheiten. Der Anstieg beider Zahlen im Vergleich zum Vorjahr ist beachtlich. Bei Neuwagen waren es über 40, bei Gebrauchtwagen über 30%. Und dies ganz ohne Prämie. In ähnlichem Maße gestiegen sind auch die gewerblich zugelassenen BEV. Sie erreichten im vergangenen Jahr 348.000 Einheiten. 2024 waren es noch 244.000 Pkw. Die Akzeptanz vollelektrischer Fahrzeuge ist demnach insgesamt bei allen Haltergruppen gestiegen. Im Vergleich zu allen privaten Neuzulassungen (972.000) beträgt der BEV-Anteil 20%. Unter allen Besitzumschreibungen (6,51 Mio.) bleiben die 232.000 Pkw weiterhin überschaubar (4%).

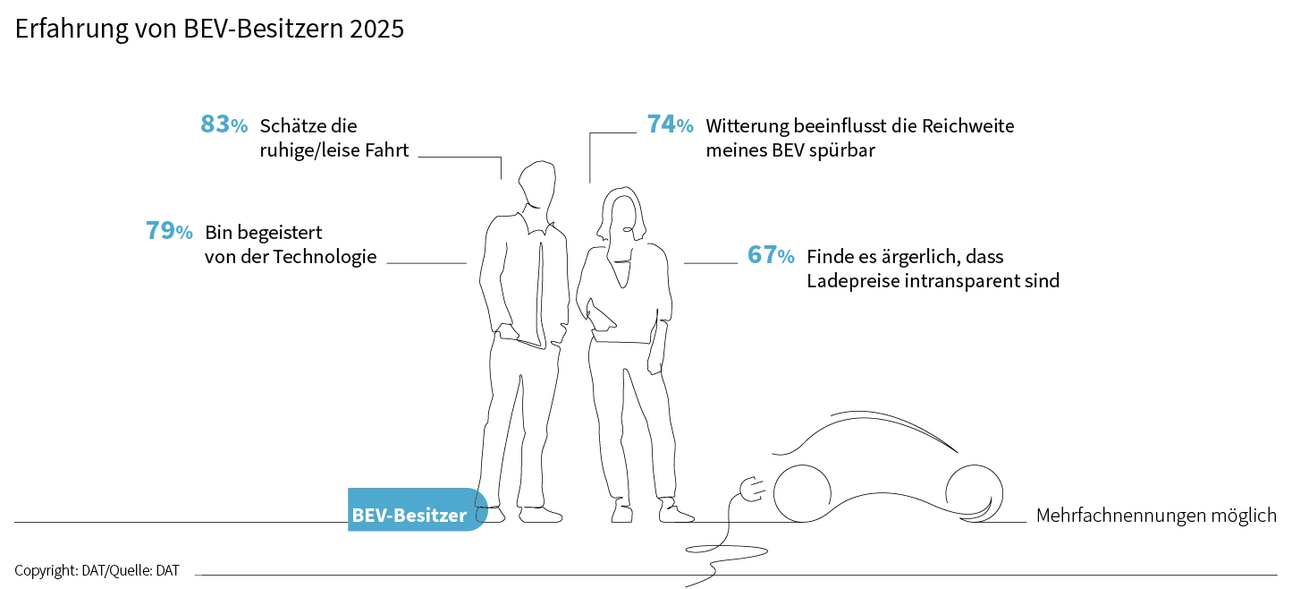

Gemischte Gefühle bei BEV-Besitzern

Wer als privater Halter ein vollelektrisches Fahrzeug besitzt, verfügt im Schnitt bereits über 2,5 Jahre Erfahrung mit diesem Pkw. Über 80% dieser Personengruppe schätzen die ruhige und leise Fahrt mit ihrem E-Auto, und beinahe ebenso viele gaben sich begeistert von der Technologie. Neben diesen positiven Aussagen gaben fast drei Viertel aller BEV-Besitzer an, dass die Witterung die Reichweite ihres Fahrzeugs spürbar beeinflusse. Gut zwei Drittel gaben bei der Befragung zu Protokoll, dass sie die intransparente Preisstruktur an den Ladesäulen ärgerlich finden. In diesem Kontext ist auffällig, dass die privaten E-Auto-Käufer als Hauptgrund für ihren Kauf „kann zuhause laden“ angaben. Privates Laden ist für diese Zielgruppe somit der wichtigste Aspekt.

Methodik

Das DAT Barometer ist eine Momentaufnahme aus primär- und sekundärspezifischen Daten des Automarkts. Monatlich werden hierzu umfangreiche Auswertungen vorgenommen, darunter v. a. aus Datenbanken der DAT und des Kraftfahrt-Bundesamtes (KBA). Für den DAT Report 2026 führte NIQ GfK 2025 im Auftrag der DAT eine repräsentative Befragung bei insgesamt 4.666 Personen zum Autokauf und zum Werkstattverhalten durch.

Grundsätzliche Hinweise

Unter dem Namen „DAT Diesel-Barometer®“ wurde im April 2017 eine monatliche Online-Publikation der DAT ins Leben gerufen, um die Diskussion um den Diesel zu versachlichen. Gemäß dem Auftrag der DAT, als neutrale Instanz die Daten der Automobilbranche zu sammeln, anzureichern und diese wieder strukturiert dem Markt zur Verfügung zu stellen, konnte eine umfangreiche Wissensplattform geschaffen werden. Diese soll unter dem Namen DAT Barometer auch weiterhin als Grundlage all denjenigen dienen, die sich in öffentlichen Diskussionen über Themen aus der Automobilbranche vorzugsweise auf Fakten als auf Meinungen stützen. Die unterschiedlichen Perspektiven (private Autokaufplaner, Pkw-Halter, Automobilhändler, Fuhrparkverantwortliche) der einzelnen Veröffentlichungen zeigen hierbei das Spektrum des Marktes und dessen Sicht auf die individuelle Mobilität.

Sämtliche im DAT Barometer enthaltenen Angaben sind urheberrechtlich geschützt. Nachdruck und fotomechanische/digitale Wiedergabe, auch auszugsweise, nur mit Quellenangabe „Deutsche Automobil Treuhand GmbH (DAT)“. Kommerzielle Nutzung, auch auszugsweise, nur nach vorheriger Zustimmung der DAT.

DAT Barometer Archiv

Alle Details zu bisherigen Themen, schneller Zugriff auf alle Grafiken, einfache Recherche sämtlicher Daten – rückwirkend bis 2017.